[点晴模切ERP]金蝶云星空实现存货核算自动化三步曲之(一):存货核算之财务底层原理

当前位置:点晴教程→点晴ERP企业管理信息系统

→『 财务管理 』

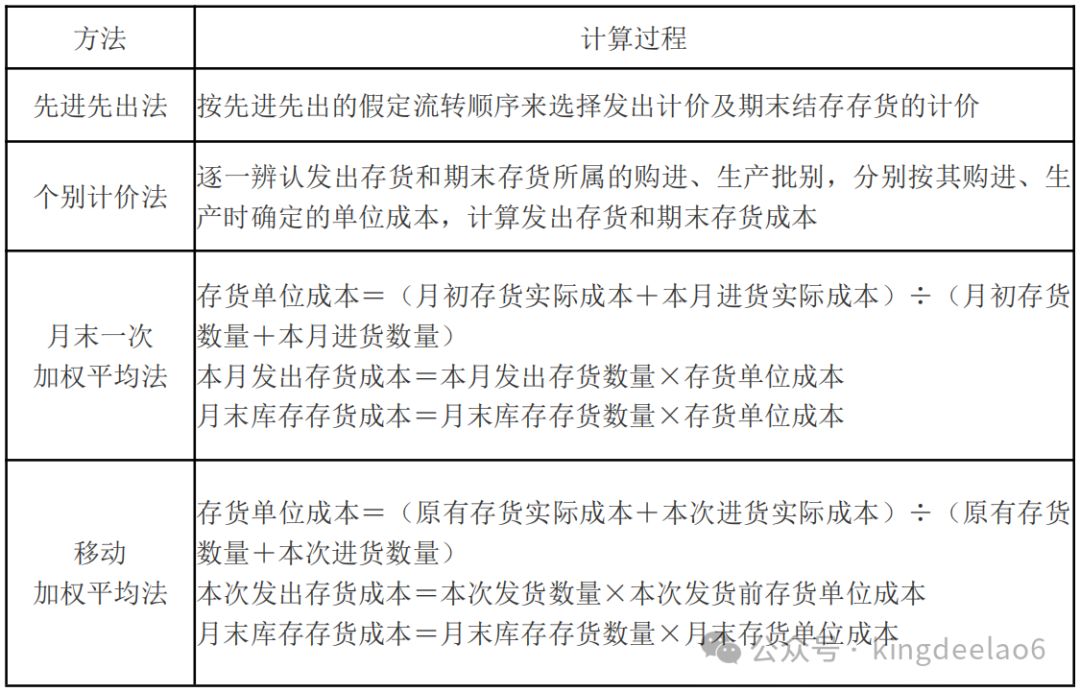

第二节 发出存货的计量

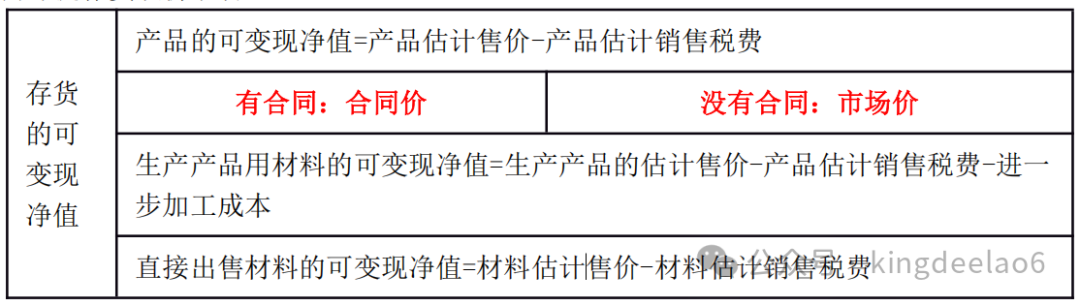

第三节:存货的期末计量 资产负债表日,存货应当按照成本与可变现净值孰低计量。存货成本高于其可变现净值的,应当计提存货跌价准备,计入当期损益。 成本:账面余额。 可变现净值:预计售价减去进一步加工成本和销售所必须的预计税金、费用后的净值。

假设某企业期末存货成本为100万元,但因市场价格下跌,可变现净值仅为90万元。则:

备注:存货跌价准备:当存货可变现净值低于成本时,需计提跌价准备,余额按“成本与可变现净值孰低”列示。 会计记账原理:

第四节:存货的清查盘点 直接划重点 一、存货盘盈的处理 会计分录为: 借:原材料等(重置成本) 贷:待处理财产损溢 借:待处理财产损溢 贷:管理费用 二、存货盘亏或毁损的处理 盘亏时: 借:待处理财产损溢 贷:原材料/库存商品等 应交税费——应交增值税(进项税额转出) 批准后: 借:管理费用(正常损耗) 其他应收款(保险赔款或责任人赔款) 营业外支出(非常损失) 贷:待处理财产损溢 存货核算的底层财务原理其实并不复杂,仅仅不到1000字就可以进行总结概述。 阅读原文:原文链接 点晴模切ERP更多信息:http://moqie.clicksun.cn,联系电话:4001861886 该文章在 2025/4/24 11:06:41 编辑过 |

关键字查询

相关文章

正在查询...

|

400 186 1886

400 186 1886